Den gewohnten Lebensstandard im Alter aufrecht zu erhalten, wird immer schwerer.

Natürlich: Den größten Teil ihres Einkommens beziehen die ab 65-Jährigen aus ihrer gesetzlichen oder betrieblichen Rentenkasse. Doch wie sieht der Alltag mit durchschnittlich rund 1.600 Euro aus, wenn man davor deutlich mehr zum Leben hatte? Und wie kann diese finanzielle Einbuße abgefedert werden?

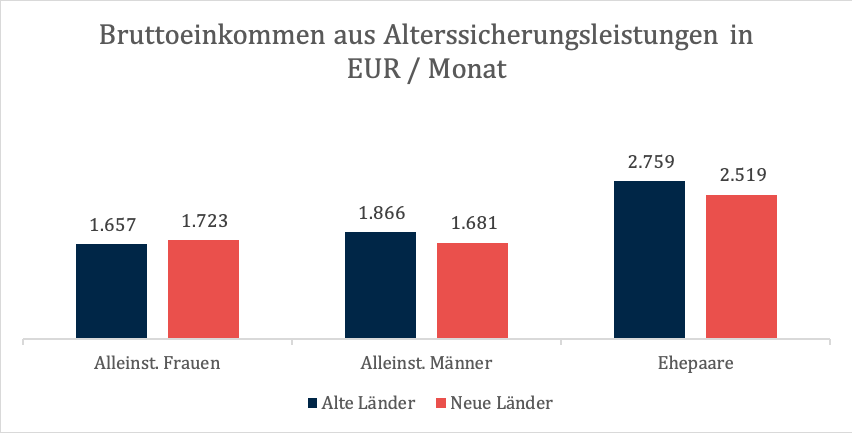

Laut dem Alterssicherungsbericht der Bundesregierung vom November 2020 bekamen alleinstehende Männer im Vorjahr 1.831 Euro brutto monatlich. Frauen mussten sich mit 10 % weniger begnügen. Bei Ehepaaren waren es zusammen 2.711 Euro. Das ist deutlich weniger, als der durchschnittliche Haushalt in Deutschland zur Verfügung hatte. Vergleicht man die einzelnen Bundesländer miteinander, zeigt sich, dass die Renten im Osten immer noch deutlich hinter denen im Westen zurückbleiben¹.

Die Niedrigzinspolitik bedroht vor allem die Renten

Um den gewohnten Lebensstandard ungefähr aufrecht erhalten zu können, haben sich bereits 59 Prozent der Ehepaare und 44 Prozent der Alleinstehenden im Ruhestand zusätzliche Einkommensquellen erschlossen. Vorherrschend sind hier vor allem Zinseinkünfte. Doch gerade die geraten durch die aktuellen gesamt- und finanzpolitischen Entwicklungen zunehmend unter Druck.

Die Niedrigzinspolitik der EZB hat die Erträge aus Lebensversicherungen, Sparanlagen und privaten Vorsorgeprodukten drastisch sinken lassen. Wie der Focus schon Ende 2019 schrieb, verlieren Senioren jährlich einen zweistelligen Milliardenbetrag aus ihrer privaten Altersvorsorge. Auch die staatlichen Rentenkassen seien betroffen. Sogar für die noch aktiven Beschäftigten habe die dauerhafte Nullzinspolitik problematische Konsequenzen, weil sie sich kaum noch eine effektive Vorsorge aufbauen könnten².

Seitdem hat die andauernde Coronakrise die Lage weiter verschärft. 2021 wird es im Westen keine Rentenanpassung geben. Es ist davon auszugehen, dass die Inflationsrate stärker steigen wird und die Dramatik der Finanzkrise, die die Pandemie nach sich ziehen wird, lässt sich heute erst erahnen. Aktuellen und zukünftigen Rentnern wird wohl deutlich weniger Geld zur Verfügung stehen.

Eine Lösung liegt außerhalb des Finanzmarkts

Solche Entwicklungen sprechen eindeutig für einen anderen Umgang mit dem Kapital, das sich Senioren ihr ganzes Leben lang angespart haben. Wenn der Garantiezins nicht einmal mehr die Kosten einer Anlage deckt³, können stabile Einkünfte nur noch aus Realwerten erzielt werden. Ein Beispiel dafür ist das Modell der Immobilienverrentung. Hier dient das eigene Zuhause zur finanziellen Absicherung des Alltags. Der Wert der Immobilie wird in monatlichen Zahlungen realisiert, deren Höhe und lebenslange Dauer durch den Grundbucheintrag garantiert sind – eine verlässliche Zusatzrente, in der man auch noch wohnen kann.

Erfahren Sie mehr über die Menschen hinter „Meine Wohnrente“ und welche Werte wir vertreten.

Quellen

1) Die bayerische Wirtschaft: Alterssicherungsbericht 2020, vom 27.11.2020

3) edb.