Die gesetzliche Rente reicht oft zum Leben nicht aus.

Laut einer Studie des DIW Berlin leben geschätzt 625.000 Rentnerhaushalte in Deutschland von weniger als dem, was Staat und Gesellschaft für ein absolutes Minimum für den Lebensstandard erachten. Die Einkünfte reichen im Alter oft nicht einmal für einen normalen Lebensunterhalt aus.

Selbst wenn eine Person viele Jahre lang ins Rentensystem eingezahlt hat, ist nicht garantiert, dass die Rente ausreicht. Laut der Deutschen Bundesregierung bekommen von allen Rentnern, die mindestens 40 Jahre in die gesetzliche Rentenkasse eingezahlt haben, 2,4 Millionen weniger als 1.000 Euro im Monat als Rente ausbezahlt. Bei einer Einzahlungsdauer von 40 Jahren betrifft das jeden dritten Rentner und bei 45 Jahren immerhin noch jeden Fünften.

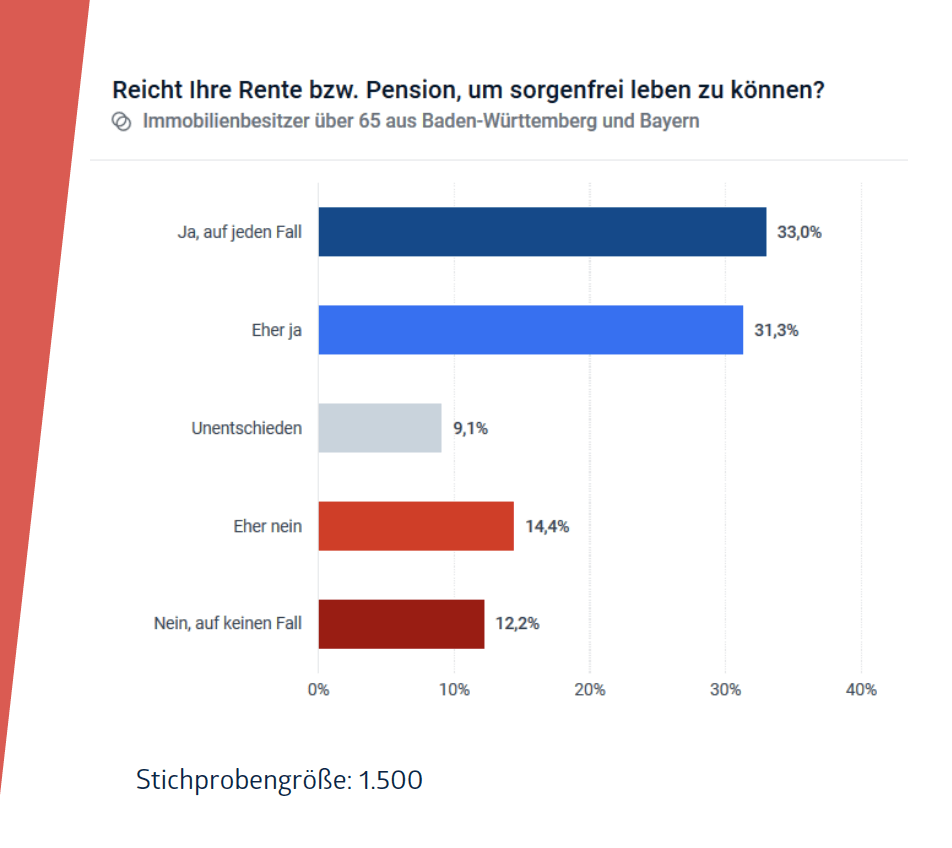

Wir haben hierzu Ende 2019 eine Onlinebefragung durchgeführt und kamen zu dem Ergebnis, dass die Rente bei vielen Befragten alles andere als ausreichend ist. 14,4 Prozent der Befragten gaben an, dass die Rente eher nicht ausreicht, um sorgenfrei leben zu können und ganze 12,2 Prozent waren sich sicher, dass diese auf keinen Fall ausreicht.

Daher überlegen Rentner häufig ihre Eigentumswohnung oder ihr Haus zu verkaufen. Aber das eigene Zuhause aufzugeben, ist für viele nicht einfach. Deswegen gibt es verschiedene Möglichkeiten, die eigene Wohnung oder das eigene Haus zu verkaufen, ohne ausziehen zu müssen. Hier setzt “Meine Wohnrente” an.

Verrentung des eigenen Immobilienvermögens – eine Möglichkeit, um Ihre Rente aufzustocken.

Die Verrentung der eigengenutzten Immobilie bedeutet, sich das in der Immobilie gebundene Kapital wieder auszahlen zu lassen, ohne ausziehen zu müssen. Dies kann entweder als einmalige Zahlung oder als periodisch wiederkehrende Rente (Leibrente) erfolgen. Die Höhe der Auszahlungen ergeben sich aus dem Wert Ihrer Immobilie abzüglich des Werts des Wohnrechts und der statistischen Restlebenserwartung. Hier können Sie die Auszahlungssumme genauer berechnen.

Zwei Gründe für eine Immobilienverrentung.

1. Wohnen bleiben

Vielen fällt es schwer die eigene Wohnung oder das eigene Haus aufzugeben. Gerade im hohen Alter ist eine gewohnte Umgebung für viele Menschen wichtig.

Die Erleichterung, zukünftige Instandhaltungsmaßnahmen abgeben zu können, ist für viele Menschen ein zusätzlicher Vorteil.

2. Gebundenes Vermögen freisetzen

Mit der Verrentung der eigengenutzten Immobilie kann das gebundene Vermögen wieder verfügbar gemacht werden. Das freigewordene Kapital kann dann genutzt werden, um es innerhalb der Familie zu übertragen, z. B. als vorweggenommenes Erbe. Natürlich kann das Kapital auch für die eigenen Pläne und Wünsche verwendet werden. Ein sorgenfreies Leben, für Reisen oder als Rücklage für die Absicherung im Pflegefall – all das ist mit der Immobilienverrentung möglich.

Es gibt verschiedene Formen der Verrentung von Immobilien und viele verschiedene Anbieter.

Ausreichende Informationen und Transparenz sind eine Grundvoraussetzung, um eine so wichtige Entscheidung treffen zu können. Aber leider gibt es einige Anbieter, die darauf wenig Wert legen. Viele gehen nicht individuell auf ihre Kunden ein und haben versteckte Kosten, die auf den ersten Blick nicht ersichtlich sind. Wir haben die grundlegenden Unterschiede zwischen Immobilienrente und Teilverkauf für Sie zusammengefasst.

Viele Anbieter sind keine direkten Ankäufer, sondern nur Vermittler. Das heißt, Ihre Immobilie wird an einen noch unbekannten Dritten verkauft. Erst wenn der Vermittler einen Käufer gefunden hat, erhalten Sie nach Abschluss des Kaufvertrages Ihr Geld. Dabei besteht keine Garantie, dass ihre Eigentumswohnung oder ihr Haus überhaupt verkauft wird und wenn doch, können die Zahlungen deutlich vom Erstangebot abweichen. Dazu kann sich der Verkaufsprozess über mehrere Monate hinziehen.

Wir von “Meine Wohnrente” bieten Ihnen dagegen eine stabile und zuverlässige Partnerschaft. Eine persönliche und vertrauensvolle Beratung ist für uns selbstverständlich und steht bei uns an erster Stelle.

Gemeinsam finden wir die für Sie die passende Lösung. Bei uns können Sie entscheiden, ob Sie eine Einmalzahlung, eine Zusatzrente oder eine Kombination aus beidem möchten.

Wir kaufen Ihre Immobilie direkt an und zahlen Ihnen direkt nach Abschluss des Kaufvertrages Ihre Rente oder Einmalzahlung aus. Dabei behalten Sie das mietfreie lebenslange Wohnrecht Ihrer Eigentumswohnung oder Ihres Hauses – auch als Paar. Das Wohnrecht und unsere Zahlungen an Sie werden für Sie im Grundbuch abgesichert.

Auch nach Ankauf Ihrer Immobilie bleiben wir an Ihrer Seite. Reparaturen und Instandhaltungsarbeiten werden zukünftig von uns übernommen und Sie von diesen Kosten entlastet.